40代、くまパパです。

新NISAが始まって1年。

非課税が魅力的なので、筆者も2024年1月より開始。

そのNISAがどうなったのか?

この記事では1年経過したNISA実績。

1年投資して感じたデメリット・メリットを紹介していきたいと思います。

NISAの詳しい説明は証券会社サイトで確認してください。

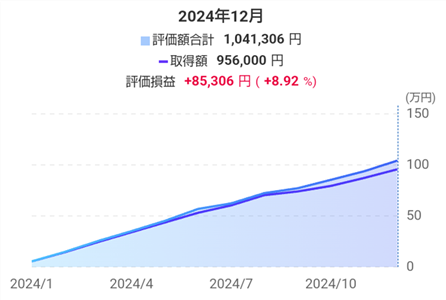

手数料無料!松井証券のNISA40代積み立てNISAブログ 2024年12月 日更新

利益は 85306円。

投資信託で外国株60%購入、国内はほとんど買わない商品に投資してます。

2024年はそれはど大きな株価変動はなく、ちょっと増えたって感じですかね。

2023年の上昇の仕方がちょっと変だった感じもしますけどね。

でも銀行預金に比べれば全然増えてます。

積み立てNISA デメリット

筆者はつみたて投資枠しか使ってません。

積み立て投資枠で投資信託を1年かけて100万円買って思ったデメリット・メリットを紹介します。

- 絶対増えるという保証はない

- 株やFX投資に比べ、ローリスク

- 年間投資枠、生涯投資枠が決まっている

- 初心者は、どれを買えばいいか判断に迷う

- NISAが急になくなることも考えられる

デメリット1 絶対増えるという保証はない

これはすべての投資で言える事ですが、絶対に増える保証はありません。

ただし、長期投資を行えば限りなくゼロにはできます。

数十年の長期投資なら正直、恐れることはないデメリットだと思います。

デメリット2 株やFX投資に比べ、ローリターン

投資信託は「手数料を払って専門家に買ってもらう」というイメージ。

なので、大きな失敗はありませんがローリスク・ローリターンです。

いきなり大量の収益が出ることはありません。

株やFXはハイリスク・ハイリターンなので、全然違う物です。

デメリット3 年間投資枠、生涯投資枠が決まっている

新NISAは、つみたて投資枠年間120万、成長投資枠年間240万円、生涯1800万円までと決まています。

なかなか投資枠まではいきませんが、一応頭の片隅にも置いてください。

自分の投資できる金額と相談しながら無理のない投資をしましょう。

デメリット4 初心者は、どれを買えばいいか判断に迷う

投資信託でも、様々な商品があります。

初心者が、いきなり買えと言われても困りますよね。

とりあえずは、国内・外国の株や証券をバランス良く買う商品で言いと思います。

慣れてきた時に、様々な商品を見てみるのがいいですよ。

デメリット5 NISAが急になくなることも考えられる

これは、筆者の予想なので信じなくていいですが、NISAである程度、投資する人を集めて、いきなり「課税します!!」って言うんじゃないか?って思ってます。

今の日本ならありえそうで怖いですね。

なので、そのリスクあるかもって感じです。

ただ、課税されたとしても銀行預金より貯金は増えますけどね。

積み立てNISA メリット

- 基本、ほったらかし

- 銀行預金より資産を増やせる

- 投資信託なら知識がなくても増やせる

- 長期投資でローリスクにできる

- ドルコスト平均法でローリスクにできる

メリット1 基本、ほったらかし

投資信託でNISAをすれば最初の手続きで、あとほったらかしでOKです。

たまほ、どうなったかな?って感じで見ればいいですよ。

1週間でも1ヵ月でもいいと思います。

簡単なのがいいですね。

メリット2 銀行預金より資産を増やせる

銀行預金、100万円預けたら、いくら増えますか?

筆者の投資信託で行っているNISAは1年で8万円増えました。

銀行預金なんかより全然増えてます。

使わないお金は銀行預金より投資ですよ。

メリット3 投資信託なら知識がなくても増やせる

デメリットでもお話しましたが、投資信託ならプロが買ってくれますから投資知識がなくても安心です。

自分で売買する必要はありません。

プロが勝手にやってくれます。

NISAで安心して投資をするなら投資信託一択です。

メリット4 長期投資でローリスクにできる

この表を見てください。

これはNISAとは別の筆者の投資信託の1年間の利益グラフです。

上がり下がりを繰り返しながら最終的には増えています。

下がる時もありますが、そこは我慢。

あの、リーマンショックの時ですら、最終的には増えてますから。

数十年の長い目で見れば少しずつ増やせるはずです。

メリット5 ドルコスト平均法でローリスクにできる

投資信託ならドルコスト平均法が使えます。

一定金額を一定の感覚で投資する方法で、積み立てと相性がとても良いです。

詳しい内容は金融機関サイトでご確認ください。

積み立てNISA こんな人におすすめ

- 貯金を増やしたい方

- 投資経験がない方

- 毎月、少しずつ投資したい方

- 使わないお金がある

少しずつ投資したいけど、初めてで投資の知識がない。

そんな方にはおすすめできます。

始めの手続きさえ終われば、基本ほったらかしでOKです。

銀行預金も始め手続きしますよね。

そんな感じです。

積み立てNISA こんな人はやめよう

- すぐお金がほしい

- お金の余裕がない

すぐ増えるわけではありません。

長期投資を想定していますから、必要なお金を使うのは止めましょう。

余裕をもって投資することをお勧めします。

40代積み立てNISAブログ まとめ

新NISA開始から1年。

10%ほどの利益があれば良いと言われる中、8%の利益なので、まあまあですかね。

2025年度は成長投資枠も使って投資していきます。

今後、更に楽しみが増えます。

節約のため、ぜひみなさんもチャレンジしてみてください。

NISAの詳しい内容は証券会社のサイトをご確認ください。

手数料無料!松井証券のNISAこのブログでは、イデコ(ideco)、dポイント投資などの結果も公開しています。

ぜひ、財産を増やすため、活用していただければ嬉しいです。