転職2回、くまパパです。

始めの会社で入っていたイデコ。

数十年入っていましたが、転職時に掛けるのをやめてました。

そして4年前に再開したイデコの実績紹介ブログとなります。

イデコの詳しい説明はプロである証券会社サイトを確認ください。

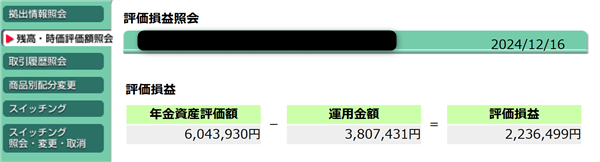

iDeCoで節税しよう筆者のイデコ(iDeco)運用実績 2024.12.16 更新

結果として220万円のプラスです。

以前勤めていた会社の関係でイデコの金融機関は東海労金です。

(できれば変えたいのですが面倒で・・・)

2025年1月から法改正で掛け金を月20000円に変更してます。

買っている物は、国外先進国優先で購入。

現時点で、国内商品はほとんど買ってません。

個人的に先行きが不安で・・・

アメリカのダウ平均株価やナスダックなんか見てもらえばわかりますが。

長い年月を使って着実に上がってます。

今は、アメリカ関係の商品を買っています。

イデコのデメリット

- 絶対、マイナスにならないという保証はない

- 短期でたくさん増えることはない

- 年金なので60歳以降でないともらえない

- 購入先によってはマイナスが大きくなる

1 絶対、マイナスにならないという保証はない

まず覚えておきたい事が、絶対に損をしないという保証はありません。

長期投資をすれば、リスクはかなり減らせますがマイナスになる事もあり得る事だけは覚えておいてください。

世界的株価暴落が長く続けば下がるでしょう。

絶対マイナスにならない事はないので注意しましょう。

ちなみに、リーマンショックで筆者のイデコは-80万円になりましたが、現在は+200万円を超えてます。

2 短期でたくさん増えることはない

イデコは競馬などの賭け事ではありません。

株やFXのようにハイリスク・ハイリターンではありません。

一気に増えることありません。

ローリスク・ローリターンなので、一気に増やしたい方にはおすすめしません。

3 年金なので60歳以降でないともらえない

イデコは年金です。

老後の年金を自分で管理する物なので、原則60歳までは引き出す事はできません。

すぐいるお金を入れる事はやめましょう。

4 かたよった買い方だとリスクが大きい

これはイデコ口座を作る金融機関によって名前がかわりますが、イデコを利用するときは、金融機関が準備した商品を購入する事になります。

国内株式をバランス良く買う商品・外国株をバランス良く買う商品、国内・外国株をバランス良く買う商品など様々。

偏った買い方をすると、下がるリスクが大きくなります。

なれない最初は国内・国外の株や証券をバランスよく買う商品がいいですよ。

イデコのメリット

- 掛け金は非課税

- 長期運用で、かぎりなくリスクゼロにできる

- 円の価値が下がる中、資産の価値を着実に増やせる

- 専門的な投資知識は不要

1 掛け金・運用益は非課税

イデコの掛け金・運用は、税金がかかりません。

月20000円を掛けている方なら年間240000円分が税金の対象外。

約36000円の節税効果があります。

さらに、運用で得た利益にも税金がかかりません。

NISAなんかより全然優秀ですね。

将来のためにも備えをしときましょう。

2 長期運用で、かぎりなくリスクゼロにできる

これは、イデコだけの話ではありませんが、長期で運用するほどローリスクにする事が可能です。

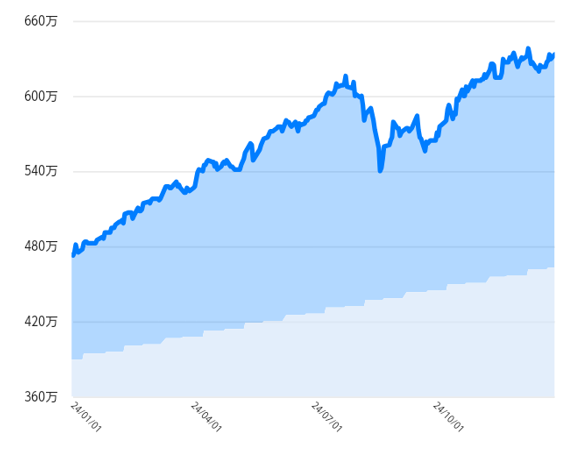

このグラフを見てください。

これは、筆者の別の投資信託の利益推移です。

上がり下がりを繰り返しながら着実に増えています。

短期ではマイナスでも、長い目でみれば大きく伸びていきます。

長期的な投資が安定的に資産を増やします。

3 円の価値が下がる中、資産の価値を着実に増やせる

昔、100円で買えたもの、今100円で買えますか?

買えません。円の価値が下がっているからです。

銀行に大切に貯金してても、円の価値はどんどん下がってます。

はっきり言うと、銀行預金はどんどんお金が減っています。

投資をしない方は、「投資は怖い」という感覚です。

しかし、筆者の感覚は、「銀行預金は怖い」です。

だってお金が減っていくんですもん。

今の時代に合わせて、貯金は投資するという常識になってきてますね。

4 専門的な投資知識は不要

イデコは投資信託と同じ感覚で運用できます。

金融機関の準備した数種類の商品の中から選んで買う感じですね。

種類もそれはど多くないので簡単に選べると思います。

先ほども話しましたが、基本は分散投資で、国内外国の株、証券をバランス良く買う商品でいいと思います。

なれてきたら、その他の商品も調べてみましょう。

イデコ こんな方はおすすめ

- 将来、もらえる年金を増やしたい方

- 銀行預金の金利に不満のある方

- コツコツ積み立てをしたい方

- ローリスクで投資をしたい方

- 節税したい方

- 投資の知識がない

将来もらえる年金を増やす有効な手段です。

正直、106万の壁よりもらえる金額はでかいと思います。

節税効果もいいですね。

基本、増税しかしない日本で減税は重要ですよ。

イデコ おすすめしない方

- すぐにたくさん増やしたい方

- お金がすぐいる方

- 少しのリスクも嫌な方

年金額が増えるといっても、今の生活資金がないのにイデコに掛けるのはやめましょう。

60歳までもらえませんので、そこは理解して運用するべきです。

イデコ運用実績ブログ まとめ

多少のデメリットはあるものの、圧倒的なメリットしかないイデコ。

入れる期間も限られてますから、なるべく早く運用する事をお勧めします。

イデコの詳しい説明は証券会社サイトを確認ください。

iDeCoで節税しよう投資は怖いと思われがちですが、投資信託なら正直、イデコのように運用できるので怖くありません。

(株やFXはたしかに怖いですが・・・)

NISA(ニーサ)も投資信託にすれば簡単にできますので気になる方はやってみてもいいですよ。

別記事で筆者の投資信託やNISAの実績も紹介したいと思います。

投資信託全体で500万円ほどの利益は出てます。

銀行預金では増えなかった金額ですからね。

投資で節約という意味が解っていただけたなら幸いです。